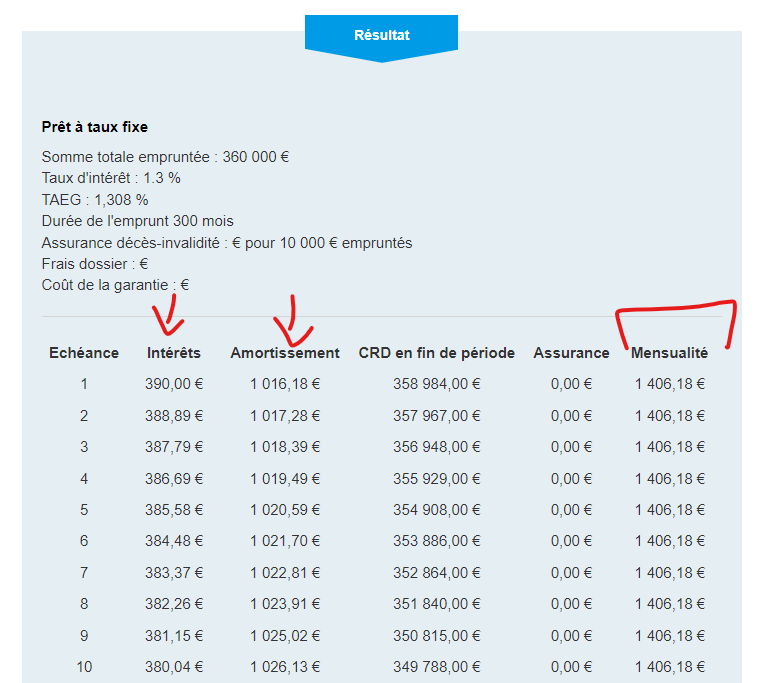

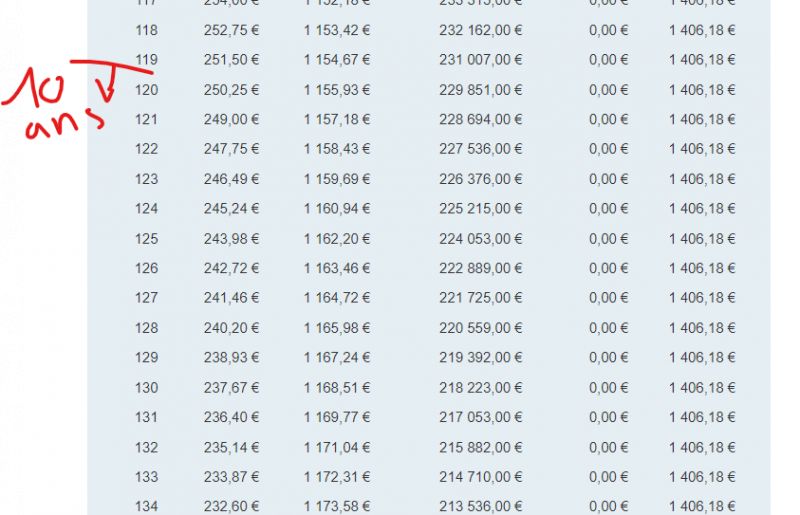

Informations sur remboursement des interet credit immo

Ce sujet comporte 16 messages et a été affiché 530 fois

Nouveau sujet Nouveau sujet

Répondre Répondre

|

11 abonnés surveillent ce sujet |

S'abonner

S'abonner

Voir la fiche

Voir la fiche

Membre utile Membre utile Membre ultra utile

Membre utile Membre utile Membre ultra utile Membre super utile

Membre super utile

Membre utile Membre utile Membre super utile Bloggeur Membre utile Membre super utile Membre super utile

Membre utile Membre utile Membre super utile Bloggeur Membre utile Membre super utile Membre super utileEn cache depuis aujourd'hui à 15h27

Ce sujet vous a-t-il aidé ?

0

Votez !

0

Votez !

C'est intéressant aussi !

C'est intéressant aussi !

C'est intéressant aussi !

C'est intéressant aussi !

Demandez, en 5 minutes, 3 devis comparatifs aux professionnels de votre région. Gratuit et sans engagement.

Trouvez le meilleur taux pour votre crédit immobilier en comparant plus de 100 banques.

11

abonnés

surveillent ce sujet

surveillent ce sujet

Autres discussions sur ce sujet :

Autres discussions sur ce sujet :

Autres discussions sur ce sujet :

Autres discussions sur ce sujet :-

A quel moment demander mon prêt bancaire ?

15 réponses Forum Administratif et financement Résolu

Résolu -

Refus Prêt 1% avec Action Logement

14 réponses Forum Administratif et financement -

Reste à vivre après le crédit / 1 enfant

100 réponses Forum Administratif et financement -

Crédit d'impôts sur intérêts d'emprunt de la construction

1744 réponses Forum Administratif et financement -

Domiciliation des revenus (sinon pénalité de 0.2% sur le taux) et banque en ligne

12 réponses Forum Administratif et financement -

Deblocage de fonds compliqué avec ma banque

11 réponses Forum Administratif et financement -

Crédit d'impot : Précisions du 24 aout 2007

150 réponses Forum Administratif et financement -

credit impot interet emprunt

115 réponses Forum Administratif et financement -

Taux du credit

16568 réponses Forum Administratif et financement

Résolu

Résolu